华邦健康投资机会与风险

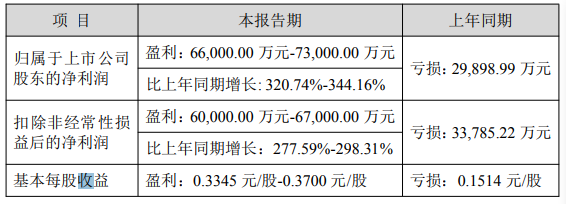

华邦健康发布公告:预计2025年度公司归母净利润为6.6亿元至7.3亿元,较上年同期亏损2.99亿元,增长幅度为320.74%-344.16%。

报告期内,公司农化新材料板块行业局部回暖,医药、旅游等板块也实现了业绩稳步增长,共同推动整体业绩稳步增长。

华邦健康股票未来走势:2026年春季~2027年秋季,股价将持续震荡上涨。买卖策略:逢低买入,持股不动。短线高手,可以逢高卖出部分,下跌企稳回升买回卖出数量或增加买回股份,持股等待股价短期见顶。

华邦健康前景整体

稳健向好,核心看点在

大健康全产业链深化与

多元业务协同,同时需警惕政策与行业竞争风险。以下是核心结论与关键信息:

一、核心优势与增长引擎

- 大健康全产业链闭环:皮肤药龙头,原料药-制剂-功能性护肤品-医疗服务布局完整;每年滚动3-5个新品,CDMO与零售拓展对冲集采压力。

- 医疗服务加速成长:重庆松山医院、北京华生康复医院打造区域标杆,专科与消费医疗拓展新空间。

- 多元业务协同:控股颖泰生物、凯盛新材、丽江股份等,农化、新材料、旅游提供稳定现金流与增长点。

- 业绩持续改善:2025年前三季度营收90.86亿元(+1.98%),归母净利6.12亿元(+35.37%);Q3单季净利2.23亿元(+61.33%),增长提速。

- 资本运作助力发展:拟发行不超10亿元科创可交换债,优化资本结构,支撑研发与扩张。

二、主要风险与挑战

- 政策冲击:医药集采常态化,皮肤药纳入集采节奏或影响盈利;医保控费持续施压。

- 行业竞争:皮肤药与功能性护肤赛道竞争加剧,新品放量不及预期风险。

- 业务整合:多元业务协同效应待提升,子公司盈利波动可能拖累整体表现。

- 研发不确定性:创新药研发周期长、投入大,临床与审批风险需警惕。

三、前景展望与投资提示

- 短期(1-2年):依托皮肤药优势与零售拓展,业绩有望保持稳健增长;医疗服务逐步贡献利润,CDMO与泛皮肤业务提供增量。

- 中长期(3-5年):大健康全产业链成型,创新药与高端医疗落地,多元业务协同增强,成长空间广阔。

- 投资提示:关注集采政策变化、新品获批与销售进展、医疗业务盈利改善、子公司业绩表现等关键节点。

未来3-6个月的关键跟踪指标清单:

以下是未来3-6个月的关键跟踪指标清单,按优先级排序,便于快速监测华邦健康的业绩与风险节点:

一、核心财务与业绩(每月/季报重点盯)

- 2025年报与2026Q1季报:归母净利、扣非净利、营收增速、毛利率、净利率;重点看皮肤药/医疗服务/CDMO分部收入与利润,验证增长持续性。

- 现金流与资本结构:经营现金流净额、财务费用、负债率;关注10亿元科创可交换债发行进度与条款。

- 子公司表现:颖泰生物、凯盛新材、丽江股份等盈利与分红情况,避免拖累合并报表。

二、医药业务关键动态(每周/每月跟踪)

- 集采政策:皮肤药相关集采(如咪喹莫特、他克莫司等)纳入节奏、中标价格与采购量,评估对毛利率冲击。

- 新品审批与放量:创新药/改良型新药的临床进展、NDA受理/获批;功能性护肤品新品上市与渠道拓展数据。

- CDMO业务:新增订单、产能利用率、客户拓展,跟踪其对冲集采压力的效果。

三、医疗服务推进(每月跟踪)

- 松山医院/华生康复医院:门诊量、住院率、手术量、床位使用率,季度盈利改善幅度。

- 专科/消费医疗拓展:新科室开设、合作项目落地、营收贡献进度。

四、研发与合规风险(每周/每月跟踪)

- 研发管线:核心品种临床数据发布、审批节点(如IND、NDA),失败/延迟风险预警。

- 合规与安全:药品/医疗器械抽检、GMP合规检查、环保/安全生产处罚情况。

五、行业与市场信号(每周跟踪)

- 行业政策:医保目录调整、创新药激励政策、医疗服务价格改革等影响。

- 竞品动态:皮肤药与功能性护肤赛道竞品上市、促销活动,评估市场份额变化。

- 股价与资金:主力资金流向、融资余额、机构持仓变动,结合基本面判断估值合理性。

监测提示

- 优先级:财务>集采>新品>医疗>研发>行业,按周/月做简单数据记录,偏离预期时深入核查原因。

- 关键节点:2025年报(约3-4月)、2026Q1季报(约4-5月)、集采文件发布、新药获批公告。